Définition du crédit bail

Les entreprises peuvent recourir à différentes solutions de financement de leurs investissements de la location simple au contrat de crédit bail.

Le crédit-bail est une opération de location de biens mobiliers ou immobiliers, corporels ou incorporels, par des entreprises qui en demeurent propriétaires lorsque cette opération donne la possibilité d'acquérir tout ou partie des biens loués moyennant un prix convenu tenant compte des versements éffectués à titre de loyer.

C'est une opération tripartite entre une entreprise qui en sera locataire, un fournisseur et un bailleur. L'entreprise choisit son fournisseur, le matériel et négocie le prix. Le matériel est commandé au fournisseur qui le livre à l'entreprise et facture le bailleur. Le bailleur loue le matériel à l'entreprise pour une durée et un montant convenu. Le contrat de crédit-bail prévoit dès le debut la faculté à l'entreprise d'acheter le bien loué en fin de contrat à un pris déterminé.

Avantages :

Pas besoin d'apport initial, financement à 100% par bailleur

Pas d'avance de TVA liée à l'acquisition d'immobilisation car TVA étalée sur durée de location

Baisse de l'impôt car les redevances de crédit bail sont des charges qui viennent baisser le résultat.

Option d'acquisition en fin de contrat libre

Pas d'enregistrement au bilan des actifs en crédit bail

Rythme de paiement des loyers adapté selon activité

Inconvénients

Les biens sont généralement des biens standards

Le coût total est souvent supérieur à une acquisition normale

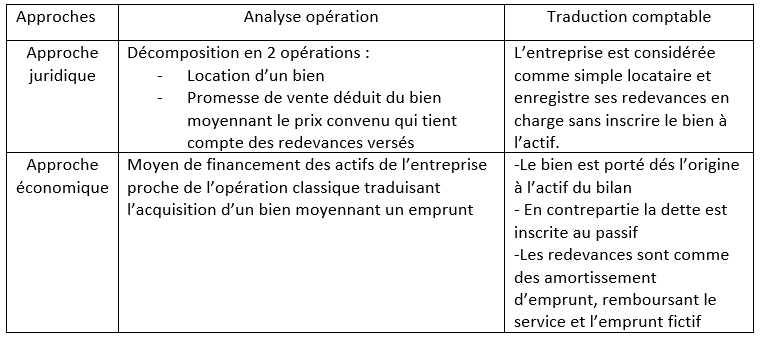

Deux visions opposées

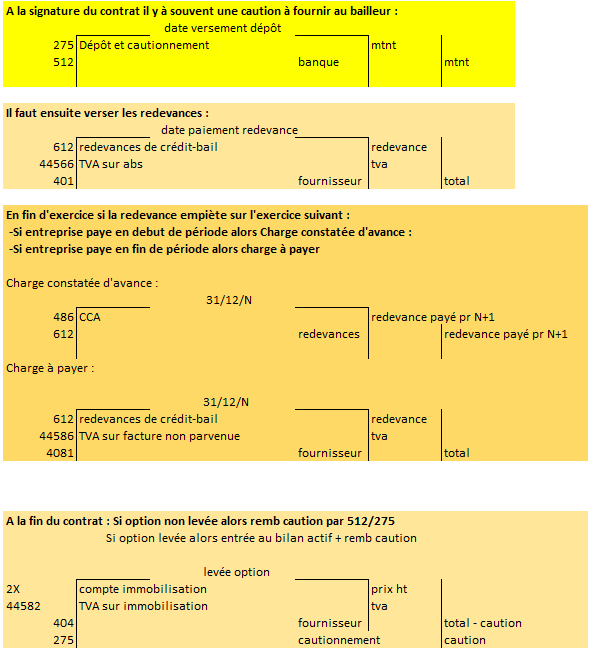

Traitement comptable

Au bilan, l'entreprise ne doit pas figurer à l'actif de l'entreprise locataire tant qu'elle n'a pas levé l'option d'achat.

Au compte de résultat, les sommes dues par l'entreprise locataire au bailleur sont des charges enregistrées en compte 612 " redevances crédit bail"

Il faudra ensuite si l'option est levée penser à amortir le bien de manière linéaire.

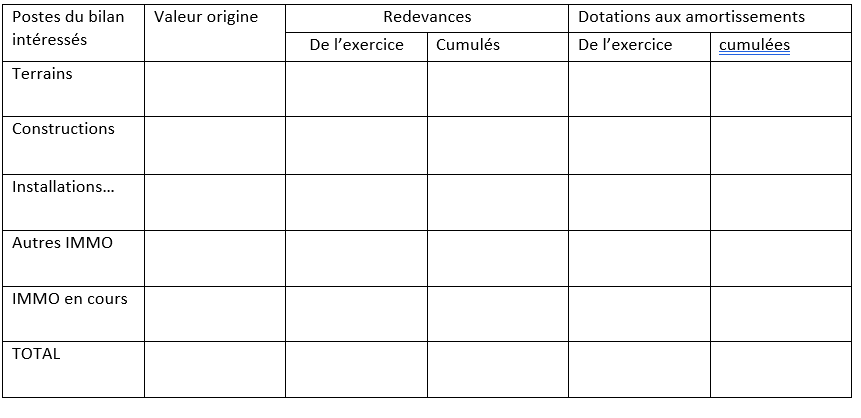

Présentation dans l'annexe

Les entreprises commeciales qui ont recours à des opérations de crédit-bail sont soumises à certaines obligations de publicité comptable, ces dispositions ne concernent pas les GIE si leur objet est civil et les opérations de crédit-bail sur fonds de commerce.

Les entreprises qui ne bénéficient pas du régime de présentation simplifiée de l'annexe et qui ont recourent à des opérations de crédit-bail doivent mentionner les informations suivantes en annexe : - Valeur du bien au moment de la signature - Montant des redevances de l'exercice et cumulé - Dotations aux amortissements qui auraient du avoir lieu -Evaluation à la date du bilan des redevances restantes à payer - prix d'achat résiduel

Tableau sous la forme suivante :

Les petites entreprises qui ne dépassent pas 2 des 3 critères : 4 M au Bilan, 8M de CA et 50 salariés bénéficient du régime simplifié de présentation de l'annexe.

Les personnes qui bénéficient de ce régime simplifié doivent :

Faire apparaitre séparement les opérations de location et de crédit bail.

Evaluer dans l'annexe le total des redevances restant à payer